Подростковый возраст — отличное время, чтобы стать финансово грамотным. Подростки начинают получать карманные деньги от родителей или зарабатывают сами. Вместе с этим у подростка возникает много вопросов: как спланировать бюджет и накопить на мечту? Где хранить деньги и как научиться экономить, чтобы хватало на все?

Выбрали из наших книг по финансовой грамотности советы, которые помогут разобраться. Покажите их своему подростку.

Где взять деньги

Карманные деньги

Этот совет больше для родителей, чем для подростков. Если вы еще не выделяете ребенку деньги на карманные расходы, самое время начать.

Карманные деньги — это основа для обучения финансовой грамотности.

Чтобы ребенок научился обращаться с деньгами, он должен получать их регулярно (как зарплату). Карманные деньги не должны быть средством манипулирования: «придешь поздно — денег не получишь», или «выучи уроки — дам тебе больше денег».

Также не стоит ругать за неоправданные, по вашему мнению, траты. Ребенок может истратить все деньги на развлечения, а потом сидеть дома весь месяц из-за отсутствия финансов. Но как раз такие ситуации послужат ему уроком, он будет учиться тратить деньги разумно.

У ребенка есть траты, без которых нельзя обойтись, — обеды, проездной, мобильная связь. Не стоит сразу же взваливать на ребенка ответственность за это. Иначе вы можете поставить себя в неудобное положение: например, ребенок потратил карманные деньги, и теперь не обедает в школе. Что сделает родитель? Даст денег на обеды, но в этом случае ребенок и в следующий месяц может все потратить («мама все равно даст еще денег!»).

На первом этапе лучше регулярные траты взять на себя, а ребенку выдавать карманные деньги, которые он будет тратить по своему усмотрению. При этом вы договариваетесь, что развлечения, сладости он будет оплачивать сам и больше денег на это не получит. Договоритесь с ребенком о правилах заранее и не забывайте их соблюдать.

Перейдем к советам для подростков и попробуем разобраться, как контролировать финансы, где найти идеальную работу и на чем можно сэкономить.

Официальная подработка

По закону работать можно с 14 лет в свободное от учебы время до 4 часов в день, c 15 лет — до 5 часов, а с 16 до 18 — по 7 часов. И только с письменного согласия родителей. Но как понять, чем хочется заниматься?

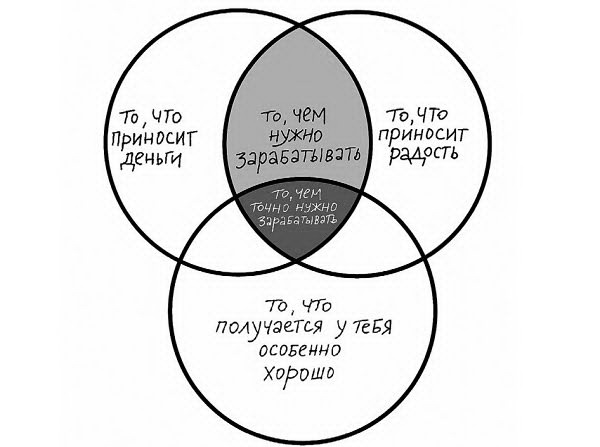

Идеальная работа

Есть отличная формула: Идеальная работа = то, что приносит деньги, + то, что приносит радость +то, что получается особенно хорошо.

Пересечение всех трех окружностей может подарить тебе идеальную работу.

Конечно, сразу понять, как объединить свои навыки, интересы и желания, непросто. Не отчаивайся, если ты не смог отыскать ее с первой попытки. Пробуй разные направления, не бойся экспериментировать. Так ты быстрее поймешь, что именно тебе нравится, и найдешь свою работу мечты.

Начни с того, что любишь

Легче и приятнее всего начинать поиск работы с того, что умеешь и любишь. Хорошо владеешь компьютером и разбираешься в программах? Умеешь набирать тексты, обрабатывать фото или создавать сайты? Обрати внимание на сферы дизайна, верстки и помощи по работе с текстовыми файлами.

Может быть, ты человек динамичный. Тебе важно быть в постоянном движении, и не только потому, что это полезно для здоровья. Ты любишь гулять по городу, изучать улочки, знаешь, где что находится. Возможно, тебе подойдет работа курьером.

Список карьерных возможностей

- Выгул собак

- Вынос мусора

- Мытье окон

- Мытье автомобиля

- Бебиситтерство

- Стрижка газона

- Раздача листовок

- Расклейка объявлений

- Работа курьером

- Написание текстов

- Ведение соцсетей

- Создание презентаций

- Снятие и монтаж видеороликов

- Обработка фотографий

- Репетиторство

Финансовый план

Большинство миллионеров и миллиардеров никогда не добились бы своих целей, если бы у них не было финансового плана. Без плана с четко обозначенными целями ты ничего не добьешься и постоянно будешь страдать от нехватки денег.

Невозможно поставить перед собой финансовые цели раз и навсегда. Одни задачи можно решить за час, за день или за неделю; на решение других уйдут месяцы или годы. Тебе нужно сформулировать три вида целей: кратко-, средне- и долгосрочные.

- Краткосрочные цели — это когда ты копишь деньги, чтобы купить билет на концерт любимой группы, который состоится на следующей неделе. Или желаешь приобрести новый телефон или скейтборд. Или, возможно, ты просто хочешь положить в банк какую-то сумму, чтобы начать копить миллион.

- Среднесрочные цели — если ты хочешь купить машину, отправиться путешествовать, накопить денег на учебу или начать жить самостоятельно, когда станешь студентом.

- Долгосрочные цели — это цели, для достижения которых требуется 20, 30, 40 лет и более. Указанные сроки могут показаться слишком продолжительными, но именно так думали миллионы людей до тебя, пока не обнаруживали, что у них нет сбережений на старость, поскольку они не поставили перед собой долгосрочную финансовую цель в подростковом возрасте.

Очень важно сформулировать финансовые цели максимально четко. Ты должен точно знать, чего хочешь. Запиши цели на листе бумаги, распечатай на принтере или сделай заметку в телефоне.

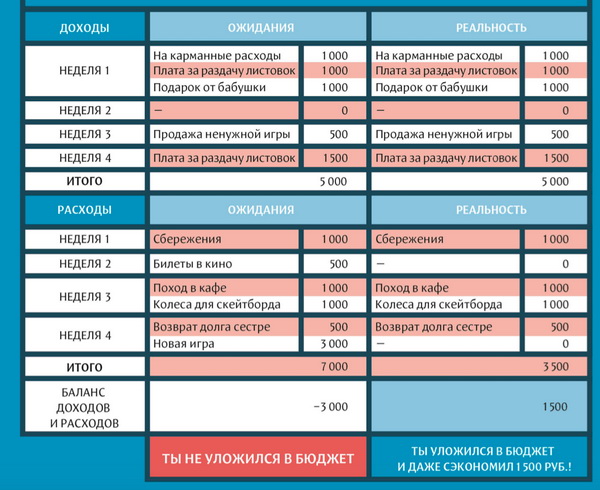

Как вести бюджет

Чтобы деньги не закончились неожиданно, важно заранее записать траты, которые ты планирушь совершить в ближайшем месяце.

Заведи таблицу и попробуй расписать бюджет так, чтобы расходы не превышали доходы (как в правом столбике).

В среднем столбике приведен пример неправильно сформированного бюджета, так как баланс доходов и расходов получился отрицательным.Так лучше не делать.

Обрати внимание, что в расходах первой строчкой стоит пункт «сбережения». Это нужно не только для того, чтобы накопить на какую-то вещь, но и, например, для того, чтобы заработать первый миллион и открыть собственное дело.

Как экономить

Этот шаг — один из самых важных. Вот несколько полезных советов.

- Отличать реальные потребности от мнимых. Существуют базовые потребности — например, потребность в пище, воде, одежде и крыше над головой. Но некоторые вещи мы хотим иметь только потому, что, как нам кажется, они сделают нашу жизнь более приятной или заставят окружающих обратить на нас внимание. Если эти мнимые потребности не будут удовлетворены, с нами ничего не случится. Пока ты копишь на мечту, постарайся сосредоточиться на ней.

- Использовать метод некупленных товаров. Когда тебе сильно захочется приобрести новые кроссовки или очередной модный аксессуар, попробуй отложить покупку на пару дней. Эмоции улягутся, и ты сможет принять взвешенное решение.

- Сначала заплати себе. Когда ты получаешь деньги на карманные расходы, их хочется сразу потратить. Купить и эту компьютерную игру, и те модные джинсы, не говоря уже о том, что совершенно необходим новый гаджет, хотя старый еще прекрасно работает. Как можно сэкономить, если постоянно приходится что-то покупать? Ответ прост. Заплатить сначала себе. И поступать так каждый раз, получая деньги. Иными словами, как только у тебя в кошельке или копилке появляются деньги, клади часть из них на счет в банке (или в конверт) — до того, как потратить хотя бы рубль.

- Найти пожирателей денег и отмечать дни, когда устоял перед ними. Нужно нарисовать календарики и записать в них соблазны, которые «съедают» больше всего денег. Заполненные календарики покажут главные слабости, а пустые — то, на чем удается экономить.

- Метод рабочего времени. Если ты когда-нибудь зарабатывал деньги сам, то может представить, сколько времени придется работать, чтобы купить, например, еще один свитшот. Такая мысль сделает импульсивную трату менее приятной.

- Привычка откладывать деньги. Чтобы сохранить деньги и начать копить, заведи счет в банке. Если ты будешь регулярно его пополнять, то сумма будет постоянно увеличиваться. При выборе банка следует учитывать такие факторы, как его надежность, ставка процента по вкладам, возможность получения дополнительных услуг и доступность филиалов и банкоматов. Открыть банковский счет в России можно с 14 лет. Правда, такие счета заводят не все банки. В некоторых стать клиентом можно только с 18 лет. Если что, счет на твое имя может быть открыт родителями или опекунами. Такие счета называются доверительными, или трастовыми.

Где хранить сбережения

Экономить — не значит хранить деньги в чулке. Почему? Потому что если ты знаешь, что деньги лежат у тебя дома, под рукой, экономить будет трудно. У тебя же есть куча денег! Они жгут тебе карманы. Они буквально кричат: «Потрать нас! Потрать нас!» Чтобы избежать соблазна, лучше отнести деньги в банк. Почему? Потому что, потратив деньги, ты уже никогда их не вернешь.

Кроме того, дома их легко потерять. Кто-то из членов твоей семьи может случайно их потратить и потом забыть вернуть долг. Наконец, их могут украсть воры. А счет в банке — это надежно. Он поможет сохранить деньги и начать копить, если ты будешь регулярно его пополнять. Чтобы скопить миллион как можно быстрее, храни деньги в банке.

Как научиться не тратиться на мелочи

Ниже мы предлагаем несколько методов, которые помогут относиться к деньгам бережно. Вот что ты можешь сделать.

- Метод записной книжки. Записывай каждую свою трату. Это поможет тебе увидеть необязательные расходы и посчитать деньги, потраченные зря.

- Метод 1/10. Посчитай, сколько денег в месяц дают тебе родители. Постарайся сразу отложить не менее 10% от этой суммы, чтобы они не превратились в лишние шоколадки.

- Метод четырех конвертов. Действует, если тебе дают карманные деньги на месяц вперед. Возьми четыре конверта, рассортируй деньги на четыре недели. К концу недели конверты не должны пустеть. Клади остаток в общую копилку.

А вот что еще интересного можно почитать на тему финансов: Бизнес Teens — интерактивный блокнот, которые поможет начать свое первое дело и добиться успеха. Основы экономики для детей. Точно пригодится! — чтобы разобрать в базовых понятиях экономики и понять, как зарабатывать на своих идеях.

По материалам книги «Твой первый миллион», «Почти взрослые деньги».

Обложка статьи отсюда.