Тревога и беспокойство относительно денег, подобно другим стрессорам, непосредственно влияют на здоровье вашей семьи. Ученые выяснили, что люди, испытывающие финансовые трудности, переживающие стресс из-за денежных проблем и имеющие долги, также сообщают о симптомах депрессии, тревожности и гнева. Подготовили советы, которые помогут стать финансово грамотной семьей и вести бюджет правильно.

Планирование бюджета

Бюджет — это оценка будущих доходов и трат, вот такое простое определение предлагает книга «Как помочь ребенку повзрослеть». Хороший бюджет основывается на реалистичных прогнозах. Определите доход семьи. Это нужно записать, потом отметить необходимые траты, например, коммунальные и транспортные расходы, на питание и так далее. Если после этих расходов останутся деньги, их можно отложить на развлечения, покупку одежды или положить на сберегательный счет.

Один момент: откладывать надо не в конце месяца, а в самом начале, иначе можно не заметить, как потратились все деньги.

Как научить себя и ребенка не тратиться на мелочи

В блокноте для подростков «Твои финансы» есть методы, которые помогают относиться к деньгам бережно. Вот что вы можете предложить ребенку и сами взять на заметку.

- МЕТОД ЗАПИСНОЙ КНИЖКИ

Записывайте каждую свою трату. Это поможет вам увидеть необязательные расходы и посчитать деньги, потраченные зря.

- МЕТОД НЕКУПЛЕННЫХ ТОВАРОВ

В следующий раз, когда вам сильно захочется приобрести новые кроссовки или очередной модный аксессуар, отложите покупку на пару дней. Эмоции улягутся, и вы сможете принять взвешенное решение.

Увидев красивый наряд, хочется сразу его купить, даже если вы пришли в торговый центр за детскими ботинками. Не торопитесь. Отложите покупку платья до завтра. Источник

- МЕТОД 1/10

Посчитайте, сколько денег в месяц вы зарабатываете. Постарайтесь сразу отложить не менее 10% от этой суммы, чтобы они не превратились в лишние безделушки.

- МЕТОД РАБОЧЕГО ВРЕМЕНИ

Представьте, сколько времени придется работать, чтобы купить, например, еще один свитшот. Такая мысль делает трату менее приятной.

- МЕТОД ЧЕТЫРЕХ КОНВЕРТОВ

Действует, если вы получаете заработную плату (или карманные деньги, если речь о подростках) на месяц вперед. Возьмите четыре конверта, рассортируйте деньги на четыре недели. К концу недели конверты не должны пустеть. Кладите остаток в общую копилку.

Обучаем детей финансовой грамотности на своем примере

В книге «Одна привычка в неделю для всей семьи» авторы Бретт Блюменталь и Даниэль Ши Тан рассказывают, как обучить детей обращению с финансами.

- Платите наличными, а не кредиткой.

С распространением кредитных карт, предоставляющих бонусы и кэшбеки, стало проще и предпочтительнее платить кредиткой, а не наличными. Увы, потратить больше нужной суммы по кредитке гораздо проще даже взрослому человеку, а детям, пользующимся кредитной картой, сложно понять концепцию планирования бюджета. Маленькие дети могут решить, что при помощи «волшебной карточки» можно купить все, что угодно! Как можно чаще пользуйтесь наличными — это прививает навыки правильного обращения с деньгами. Дети понимают реальную цену вещей и учатся тратить деньги ответственно.

- Учите детей финансовым понятиям соответственно возрасту.

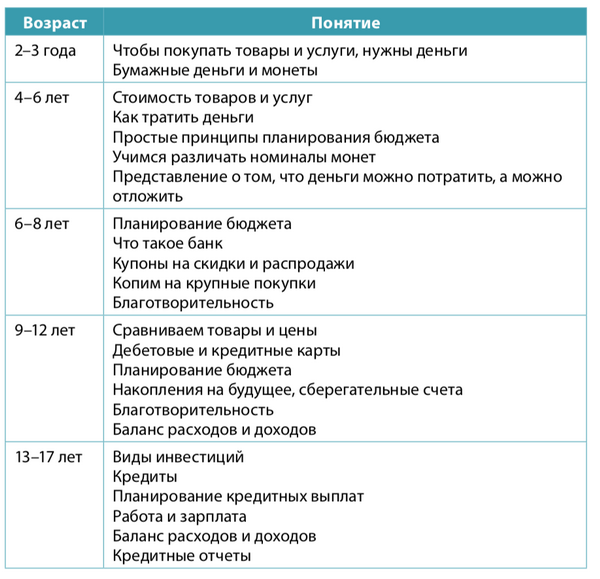

Обучение финансовой ответственности продолжается всю жизнь и в идеале начинается в детстве. Чтобы ребенку были интересны и полезны эти уроки, учите его соответственно возрасту. Усвоить уроки финансовой грамотности помогает и повторение. Применяйте принципы обращения с деньгами на практике как можно чаще. Наша таблица подскажет, чему и когда учить детей.

Таблица из книги «Одна привычка в неделю для всей семьи»

- Дайте понять, что деньги не растут на деревьях.

Мы, взрослые, знаем, что нельзя купить все, что хочется. Но большинству детей не приходится даже мечтать о чем-то, потому что они и так получают игрушки и гаджеты, которые просят. Покажите детям ценность денег и научите планированию бюджета, просто ответив «нет» на требование игрушек, одежды и гаджетов. Просто скажите: «На этой неделе у нас нет на это денег», — этим вы поможете формированию у детей финансовой ответственности.

- Выделите денежное пособие и следите, как дети тратят деньги.

Определите сумму карманных денег в зависимости от своих финансовых возможностей. Пусть дети сами решают, на что потратить деньги, но все-таки нужно установить определенные правила, чтобы дети учились финансовой грамотности, и следить, как деньги используются. Например, научите откладывать на будущее: потребуйте, чтобы еженедельно дети откладывали определенную сумму на учебу. Или помогите понять концепцию планирования бюджета, поощряя ребенка откладывать на крупную покупку, например велосипед.

- Откладывайте деньги всей семьей.

Научиться откладывать деньги — важнейший навык для достижения и поддержания финансовой независимости. Поскольку большинство из нас используют для накоплений электронный банкинг и систему автоматических вычетов с перечислением на инвестиционный счет, мы разучились откладывать, и тем более сложно объяснить это детям. Сделайте процесс накопления более прозрачным: заведите специальную баночку и копите всей семьей. Выберите общую цель для накоплений — например, поездку в парк развлечений.

- Играйте в финансовые игры.

Настольные игры — отличная возможность обучить детей финансовым понятиям в веселой и понятной форме. Классические игры — «Монополия», «Монополия Джуниор», «Игра в жизнь» — обучают таким понятиям, как инвестиции, заработок и планирование бюджета.

Еще восемь правил обращения с деньгами

Приведем здесь принципы, которым придерживается Игорь Манн, самый известный маркетер России. В книге «Правила жизни и бизнеса» он сформулировал свое мнение относительно денег, и оно заслуживает вашего внимания.

***

Лучше больше зарабатывать, чем больше экономить. Истории про плюшкиных (копеечных накопителей) сегодня не актуальны — копейка уже не та.

Экономия — это не крохоборство, а разумные покупки и постоянное отслеживание расходов. Обязательно следите за своими деньгами, особенно за расходами (я пользуюсь приложением DailyCost). Рубль, сэкономленный таким образом, лучше, чем рубль заработанный.

Можно не покупать — не покупайте. Если вы думаете: «Купить или это не нужно?», правильный ответ: «Не нужно».

***

Кредиты — зло.

Но иногда из двух зол приходится выбирать кредит (или ипотеку).

Вложение в недвижимость — хорошее вложение. Источник

***

В долг лучше не давать. Это почти как пожертвование. Вам нужны такие жертвы? (Ты осознаешь, что лучше не давать в долг, только тогда, когда тебе не вернут деньги — причем самые надежные люди.)

***

Доход не равен богатству. Всегда откладывайте. Отложенное правильно инвестируйте.

***

Раньше деньги делали деньги проще. Сейчас у них это получается очень нелегко… На проценте дохода по валютному вкладу не проживешь. А может, это и хорошо? Будем вкладывать в бизнес, в детей, в себя.

Инвестиция в хорошее образование — инвестиция с хорошим ROI (возвратом).

Хорошая недвижимость для себя и семьи — хорошее вложение.

Понты — спорный объект для инвестиций.

***

Говорят, что деньги — это независимость. Да, но до определенного уровня. Большие деньги — это огромная зависимость.

***

Родительский долг — научить детей правильно относиться к деньгам. Объясните ребенку, что по-настоящему взрослый человек — тот, кто может сам содержать себя.

***

Если можешь — обязательно помогай другим. Деньги и здесь любят тишину: лучше быть меценатом, чем спонсором. Спонсор — тот, кто говорит «я помог им». Меценат — тот, о ком говорят «он помог нам».

По материалам книг «Твои финансы», «Как помочь ребенку повзрослеть», «Правила жизни и бизнеса», «Одна привычка в неделю для всей семьи»

Обложка поста: unsplash.com